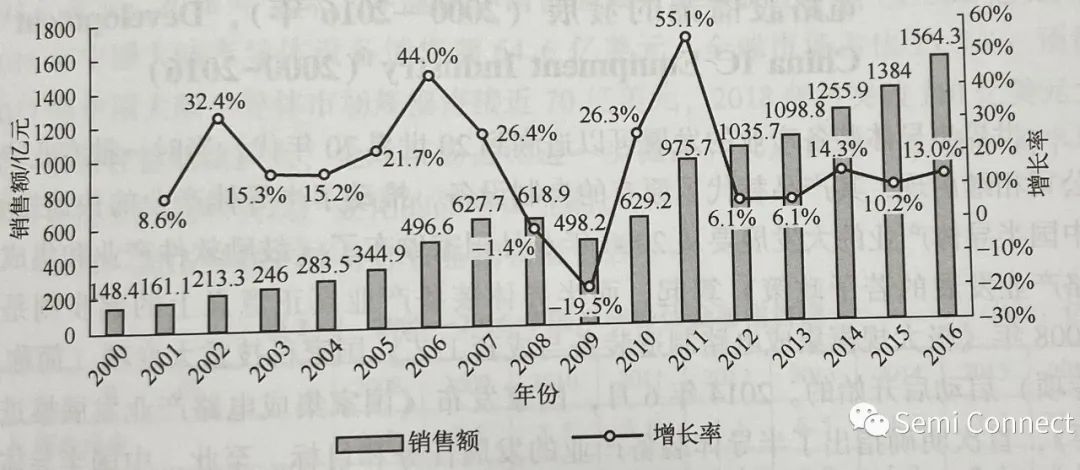

在集成电路产业中,封装测试领域的技术壁垒相对较低,但对人力成本要求较高。在我国集成电路产业链中,封装测试业一直占据主导地位,占比始终保持在 40%左石。自2000 年以来,国内集成电路封装测试业发展形势喜人。2000-2016 年中国集成电路封装测试业销售领及增长率如下图所示。封装测试业销售额由 2000 年的 148. 4 亿元增至 2015 年的 1384 亿元,2000—2015 年产业规模的年均复合增长率达到16.1%。2015 年,封装测试业占国内集成电路产业的比例为 38.3%。2015 年,中国集成电路封装测试业销售额达1564.3亿元,同比增长 13.0%。

封装测试业规模的强劲发展对国内集成电路产业整体规模的扩大起到了显著的带动作用,同时,封装测试业也为国内集成电路设计和网片制造业的迅猛发展提供了有力支撑。随着物联网、智能终端等新兴领域的迅猛发展,圆片级封装( Watfer Level Packae, WLP)、多芯片封装 ( Multi-Chip Package, MCP)和系统级封装 (System in Pacdkaase, Sip) 等先进封装产品的市场需求明显增强。

据CSIA 封装分会统计,国内封装测试企业主要集中在长三角、珠三角和环街海地区,古比分别为 55.2%、12.66和14.9%;中西部地区,特别是西安,成都等地的区位优势正在不断凸显,2015 年,中西部地区封测产业占比提升至 12.6%。

产品方面,目前国内封裝测试业先进對裝产品占总收人的比例已达到 30%重点封裝测试企业的先进封裝广品占比更是商达40%~50%。以长电科技、酒爵微电和华天利技为代表的封裝测试厂商在其些技术上已经具备了相当的国际竞争力;然而,在超高速、超高频、超多核、高并发、大功率等关键测试技术以及大尺寸四片、存储器、MEMS、高压大电沆功率器件等产品类别上,封裝测试企业还有很大的进步空间。未来,只有显著提升白身在高端封装测试领域的技术服务能力,厂商才有可能在占据主流市场的同时,支持国产服务器芯片存储器芯片、IGBT、基站处理器等战略性芯片的研发和量产。