据集成电路材料产业技术创新战略联盟 (ICMtia)统计,2016 年,我国半导体材料的市场规模达到 638 亿元,包括集成电路和分立器件。制造类的材料市场规模约为 343 亿元,其中硅材料占 36%,光刻掩模和电子级气体各占 14%,光刻胶及配套试剂占 12%,抛光材料、工艺化学品和溅射靶材分别占 7%、4%和2%:封装类的材料市场规模约为 295 亿元,其中引线框架、封装基板、键合丝和包封材料等四大类材料占市场份额分别为25%、 23%、21%和20%,陶瓷封装材料和芯片黏结材料分别占 6%和 3%。

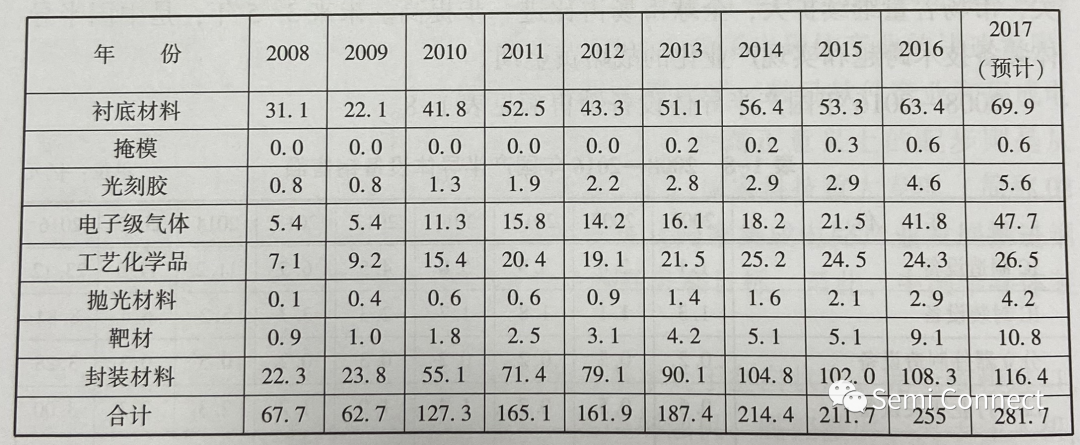

2010 年之前,国内材料业发展较慢,销售规模不大。2008 年的科技重大专项开始实施,极大地促进了材料行业的快速发展,龙其2010年以来,国内半导体材料行业的销售规模实现飞跃性增长。据 ICMtia 统计,2008—2016 年国内材料个业的销售额变化见下表。

2008—2016 年国产半导体材料销售额

国内材料企业 2016 年提供的用于集成电路和分立器件制造的材料的销售额为69.5亿元,占市场需求总量的20.3%;用于半导体的封装材料的销售额为51.7亿元,占市场需求总量的 17.7%。

2008-2016 年,国内半导体材料行业发展明显加快:①技术研发费用逐年增长,年复合增长率为 25%,累计为 108 亿元;②行业注重知识产权积累,专利数量逐年增长,累计获得授权发明专利1593 项。

在材料技术的开发和产业化方面,CMP抛光液、超高纯金属靶材、超高纯特种电于级气体、超高纯工艺化学品、高性能光刻胶等系列产品实现规模化生产,产品正在进入 300mm 生产线使用。

由于 300mm 圆片厂的增设,2014 年以来,300mm 单晶硅片的产业化采取技改与攻关相结合的新模式,厂房建设、设备采购和技术开发等正在加快推进,预计“十三五”期间,300mm 硅片有望实现突破。